Sistema de Amortização Crescente

O Sistema de Amortização Crescente (SAC) é uma das metodologias mais utilizadas no contexto de financiamentos e empréstimos, especialmente no campo da matemática financeira. Ele se destaca por oferecer uma forma de amortização que proporciona uma diminuição progressiva das parcelas ao longo do tempo, o que pode ser vantajoso para muitos tomadores de empréstimos. Neste artigo, exploraremos em profundidade o funcionamento do SAC, suas características distintivas, vantagens, desvantagens e como calcular suas parcelas.

Introdução ao Sistema de Amortização Crescente (SAC)

O SAC é um método de amortização que se baseia na diminuição progressiva das parcelas ao longo do tempo. Isso significa que, ao contrário de outros sistemas, como o Sistema de Amortização Constante (SAC), onde as parcelas permanecem iguais durante todo o período de pagamento, no SAC as parcelas são maiores no início do financiamento e vão diminuindo ao longo do tempo.

Como funciona o SAC?

No SAC, a amortização é calculada sobre o saldo devedor, ou seja, o valor ainda não pago do empréstimo. No início do financiamento, o saldo devedor é maior, o que resulta em parcelas mais altas. Conforme o saldo devedor é reduzido a cada pagamento, as parcelas também diminuem, uma vez que a base de cálculo para os juros é menor.

O cálculo das parcelas no SAC é feito de forma que a soma das amortizações seja constante ao longo de todo o período do empréstimo. Isso significa que a parcela é composta pela amortização mais os juros, e a amortização aumenta a cada período, enquanto os juros diminuem, resultando em parcelas decrescentes.

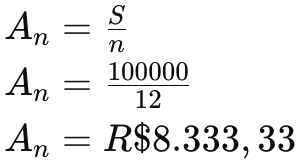

Fórmula para cálculo das parcelas no SAC

A fórmula para calcular as parcelas no SAC pode ser expressa da seguinte forma:

![]()

Onde:

- Pn é o valor da parcela no período n

- S é o saldo devedor no período n

- n é o número total de períodos

- I é o valor dos juros no período n

Vantagens do SAC

O Sistema de Amortização Crescente apresenta várias vantagens que o tornam uma opção atrativa para muitos tomadores de empréstimos:

- Redução Progressiva das Parcelas: As parcelas diminuem ao longo do tempo, o que pode aliviar o orçamento do devedor, especialmente se houver a expectativa de aumento de renda no futuro.

- Economia de Juros: Como as parcelas são maiores no início do financiamento, uma parte significativa do saldo devedor é amortizada rapidamente, resultando em uma redução dos juros pagos ao longo do tempo.

- Possibilidade de Antecipação de Pagamentos: Com parcelas mais altas no início, o devedor tem a opção de antecipar pagamentos e reduzir ainda mais o saldo devedor, economizando em juros futuros.

Desvantagens do SAC

Apesar de suas vantagens, o SAC também apresenta algumas desvantagens que devem ser consideradas:

- Parcelas Iniciais Mais Altas: As parcelas mais altas no início do financiamento podem representar um desafio para o orçamento do devedor, especialmente se ele não tiver uma renda estável.

- Maior Custo Total: Embora o SAC possa resultar em economia de juros a longo prazo, o custo total do empréstimo pode ser maior em comparação com outros sistemas, devido às parcelas mais altas no início.

- Menor Flexibilidade: Parcelas fixas em outros sistemas podem oferecer uma previsibilidade maior para o orçamento do devedor, enquanto as parcelas decrescentes do SAC podem dificultar o planejamento financeiro a longo prazo.

Exemplo prático

Para ilustrar o funcionamento do SAC, vamos considerar um exemplo prático:

Suponha que você esteja financiando um empréstimo de R$ 100.000,00 com taxa de juros de 1% ao mês e prazo de pagamento de 12 meses.

- Cálculo das Parcelas:

Primeiro, calculamos a amortização para cada período:

Em seguida, calculamos os juros para cada período:

Jn = S * i

J1 = 100000 * 0.01 = R$ 1000

Por fim, calculamos as parcelas para cada período:

P1 = A1 + J1

P1 = 8333.33 + 1000 = R$ 9333.33

- Saldo Devedor Restante:

Após o pagamento da primeira parcela, o saldo devedor restante será:

S1 = S – A1

S1 = 100000 – 8333.33 = R$ 91666.67

- Recálculo das Parcelas:

Repetimos os passos acima para calcular as parcelas restantes, ajustando o saldo devedor a cada período.

O Sistema de Amortização Crescente (SAC) é uma metodologia amplamente utilizada no mercado financeiro devido às suas características de parcelas decrescentes e redução progressiva dos juros ao longo do tempo. Embora apresente vantagens significativas, como a redução do custo total do empréstimo e a possibilidade de economia de juros, o SAC também possui algumas desvantagens, como parcelas iniciais mais altas e menor flexibilidade. Portanto, ao escolher um sistema de amortização, é importante considerar as necessidades individuais e as condições financeiras específicas de cada tomador de empréstimo.