Sistema Price

O Sistema de Amortização Francês (SAF), também conhecido como Sistema de Prestações Constantes (SPC) ou Tabela Price, é uma das formas mais comuns de amortização de empréstimos e financiamentos. Ele é amplamente utilizado em transações financeiras imobiliárias, como financiamentos de casas, apartamentos e terrenos. Neste artigo, vamos explorar em detalhes o funcionamento do SAF, seus cálculos, características e aplicações na matemática financeira.

Introdução ao Sistema de Amortização Francês

O SAF é chamado de “francês” porque foi desenvolvido inicialmente na França no século XIX. Desde então, tornou-se um dos métodos de amortização mais populares em todo o mundo devido à sua simplicidade e previsibilidade.

Este sistema baseia-se na ideia de que o valor total do empréstimo deve ser pago em prestações constantes ao longo do tempo, combinando o pagamento de juros e amortização do principal. Essas prestações são calculadas de forma que o devedor pague a mesma quantia mensalmente durante todo o período do empréstimo, tornando o planejamento financeiro mais acessível e previsível.

Como Funciona o Sistema de Amortização Francês

No SAF, cada prestação consiste em duas partes: uma parcela referente à amortização do principal e outra referente aos juros sobre o saldo devedor. A característica fundamental deste sistema é que, embora o valor total da prestação permaneça constante, a proporção entre juros e amortização muda ao longo do tempo.

Vamos analisar um exemplo simples para entender melhor:

Suponha que você pegue emprestado R$ 100.000,00 a uma taxa de juros de 1% ao mês, com prazo de pagamento de 12 meses.

- Primeira Parcela:

- Valor da prestação: R$ 8.547,58

- Juros (1% de R$ 100.000,00): R$ 1.000,00

- Amortização (Prestação – Juros): R$ 7.547,58

- Segunda Parcela:

- Valor da prestação: R$ 8.547,58

- Juros (1% de (R$ 100.000,00 – R$ 7.547,58)): R$ 923,53

- Amortização (Prestação – Juros): R$ 7.624,05

- Terceira Parcela:

- Valor da prestação: R$ 8.547,58

- Juros (1% de (R$ 92.375,95)): R$ 923,76

- Amortização (Prestação – Juros): R$ 7.623,82

E assim por diante, até a última parcela.

Perceba que, ao longo do tempo, a parcela destinada à amortização do principal aumenta, enquanto a parcela referente aos juros diminui. Isso ocorre porque os juros são calculados sobre o saldo devedor remanescente, que diminui a cada pagamento de prestação.

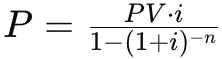

Fórmula do Sistema de Amortização Francês

A fórmula básica para calcular a prestação constante do SAF é a seguinte:

Onde:

- P é o valor da prestação (parcela constante)

- PV é o valor presente (valor total do empréstimo)

- i é a taxa de juros periódica

- n é o número total de períodos

Esta fórmula é derivada do conceito de prestação constante, onde a soma dos pagamentos de juros e amortização é constante ao longo do tempo.

Vantagens e Desvantagens do SAF

Vantagens:

- Previsibilidade Financeira: As prestações constantes facilitam o planejamento financeiro, pois o devedor sabe exatamente quanto pagará a cada mês.

- Simplicidade de Cálculo: Os cálculos do SAF são relativamente simples e podem ser realizados com facilidade usando fórmulas ou calculadoras financeiras.

- Popularidade e Aceitação: O SAF é amplamente utilizado em transações imobiliárias, o que significa que muitos credores estão familiarizados com esse sistema e estão dispostos a oferecê-lo aos clientes.

Desvantagens:

- Custo Total Mais Elevado: Em comparação com outros sistemas de amortização, como o Sistema de Amortização Constante (SAC), o SAF tende a resultar em um custo total maior ao longo do tempo devido ao pagamento de juros mais elevados no início do empréstimo.

- Menor Flexibilidade: Como as prestações são fixas, os devedores não têm a opção de ajustar o valor das prestações de acordo com sua capacidade financeira.

- Maior Dependência da Taxa de Juros: Variações nas taxas de juros podem ter um impacto significativo no custo total do empréstimo, especialmente em prazos mais longos.

Aplicações do SAF

O Sistema de Amortização Francês é amplamente utilizado em uma variedade de contextos, incluindo:

- Financiamento Imobiliário: Empréstimos para compra de imóveis residenciais ou comerciais.

- Financiamento de Veículos: Empréstimos para aquisição de carros, motos e outros veículos.

- Empréstimos Pessoais: Créditos pessoais para despesas diversas, como viagens, estudos ou reformas.

- Financiamento Empresarial: Empréstimos para empresas adquirirem equipamentos, expandir operações ou financiar projetos.

O Sistema de Amortização Francês é uma ferramenta fundamental na matemática financeira, oferecendo previsibilidade e simplicidade de cálculo para devedores e credores em uma variedade de transações financeiras. Embora tenha suas vantagens e desvantagens, o SAF continua sendo uma escolha popular para financiamentos de longo prazo, como empréstimos imobiliários, devido à sua capacidade de proporcionar pagamentos regulares e facilidade de planejamento financeiro.